您现在的位置是: 首页 > 车型推荐 车型推荐

汽车进口关税税率表2023_汽车进口关税税率表

tamoadmin 2024-07-21 人已围观

简介1.进口关税税率表2.海关进口税率表2022年完整版3.进口商品关税税率表一览关税进出口税则(税目税率表)进出口税则,即以《商品名称及编码协调制度》为基础的进出口货物和物品关税税率表。包括税则商品分类目录和税率栏两大部分。一、进口关税税率1.税率设置与适用目前我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。2.暂定税率与关税配额税率我国对

1.进口关税税率表

2.海关进口税率表2022年完整版

3.进口商品关税税率表一览

关税进出口税则(税目税率表)

进出口税则,即以《商品名称及编码协调制度》为基础的进出口货物和物品关税税率表。包括税则商品分类目录和税率栏两大部分。

一、进口关税税率

1.税率设置与适用

目前我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。

2.暂定税率与关税配额税率

我国对部分进口原材料、零部件、农药原药和中间体、乐器及生产设备实行暂定税率。

解释暂定税率优先适用于优惠税率或最惠国税率。

解释按普通税率征税的进口货物不适用暂定税率。

3.税率种类与计征办法

(1)从价税:是最常用的关税计税标准。

(2)从量税:是以进口商品的数量、重量、体积、容量等计量单位为计税标准。

(3)复合税:是对某种进口商品同时使用从价和从量计征的一种计征关税的方法。

(4)选择税:是对一种进口商品同时定有从价税和从量税两种税率,征税根据物价水平,选择较高的一种适用。

(5)滑准税:是一种关税税率随进口商品价格由高到低而由低到高设置计征关税的方法。如新闻纸。

二、出口关税税率(了解)

我国真正征收出口关税的商品很少,税率比较低。

三、特别关税

包括报复性关税、反倾销税与反补贴税、保障性关税。

四、税率的运用(重点)

1.进出口货物,按纳税人申报进口或者出口之日实施税率征税。

2.进口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具申报进境之日实施的税率征税。

3.进口转关运输货物:应适用指运地海关接受该货物申报进口之日实施的税率。货物运抵指运地前,经海关核准先行申报的,应适用装载此货物的运输工具抵达指运地之日实施的税率。

解释指运地:即托运人指定的货物运往地,也就是目的港。

转关运输货物:是海关监管货物,转关运输指:由进境地入境后,运往另一设关地点办理进口海关手续的货物。

4.出口转关运输货物,应适用启运地海关接受该货物申报出口之日实施的税率。

5.经海关批准,实行集中申报的进出口货物,应适用每次货物进出口时海关接受该货物申报之日实施的税率征税。

6.因超过规定期限未申报而由海关依法变卖的货物,其税款计征应适用装载该货物的运输工具申报进境之日实施的税率。

7.因纳税人违反规定需要追征税款的进出口货物,应当适用违反规定的行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率。

8.已申报进境并放行的保税货物、减免税货物、租赁货物或已申报进出境并放行的暂时进出境货物,有下列行为之一需要缴纳税款的:

(1)保税货物经批准不复运出境的;

(2)保税仓储货物转入国内市场销售的;

(3)减免税货物经批准转让或移作他用的;

(4)可暂不缴纳税款的暂时进出境货物,经批准不复运出境或进境的;

(5)租赁进口货物,分期缴纳税款的。

适用海关接受纳税人再次填写报关单申报办理纳税及有关手续之日实施的税率。

例题·单选题下列各项关于关税适用税率的表述中,正确的是( )。

A.出口货物,按货物实际出口离境之日实施的税率征税

B.进口货物,按纳税义务人申报进口之日实施的税率征税

C.进口转关运输货物,应适用进境地海关接受该货物申报进口之日实施的税率

D.进口货物到达前,经海关核准先行申报的,应当按照货物实际进境之日实施的税率征税

答案B

进口关税税率表

海关总署监管司有关负责人:根据《中华人民共和国关税条例》(院令第392号)第五章规定,进境物品的关税以及进口环节海关代征税合并为进口税,由海关依法征收。海关应当按照《中华人民共和国进境物品进口税税率表》及海关总署制定的《中华人民共和国进境物品归类表》、《中华人民共和国进境物品完税价格表》,对超过海关总署规定数额但仍在合理数量以内的个人自用进境物品进行归类、确定完税价格和适用税率,征收进口税。

首先,进口税税率。

目前,进口税税率共设为四档,分别为10%、20%、30%和50%。

适用第一档10%税率的物品主要包括书报、刊物、教育专用**片、幻灯片、原版录音带、录像带、金、银及其制品、食品、饮料等;

适用第二档20%税率的物品主要包括纺织品及其制成品、摄像机、摄录一体机、数码相机及其他电器用具、照相机、自行车、手表、钟表(含配件、附件);

适用第三档30%税率的物品为高尔夫球及球具、高档手表(系指完税价格10000元人民币以上的手表);

适用第四档50%税率的物品为烟、酒、化妆品。

其次,进口税缴纳。

进境物品的纳税义务人是指,携带物品进境的入境人员,进境邮递物品的收件人以及以其他方式进口物品的收件人。进境物品的纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。接受委托的人应当遵守《中华人民共和国关税条例》对纳税义务人的各项规定。

进口税从价计征。进口税的计算公式为:进口税税额=完税价格×进口税税率。

进境物品,适用海关填发税款缴款书之日实施的税率和完税价格。

进口税的减征、免征、补征、追征、退还以及对暂准进境物品征收进口税参照对货物征收进口关税的有关规定执行。

据财政部网站消息,院关税税则委员会日前发布通知,调整进境物品税税目税率,2011年1月27日起实施。 通知规定,将原归入税号2的计算机、摄录一体机等信息技术产品和照相机归入税号1中,税率相应地从20%降低到10%;将原归入税号2中的“摄像机”更名为“电视摄像机”,税率维持不变。 以下为通知全文: 关于调整进境物品税税目税率的通知 税委会20113号 海关总署: 《进境物品税调整方案》已经院批准,自2011年1月27日起实施,现就进境物品税税目税率调整有关问题通知如下: 一、将《中华人民共和国进境物品进口税率表》中原归入税号2(见下表)的计算机,摄录一体机等信息技术产品和照相机归入税号1中,税率相应地从20%降低到10%; 二、将原归入税号2中的“摄像机”更名为“电视摄像机”,税率维持不变; 调整后的《中华人民共和国进境物品进口税率表》为:税号 税率(%) 物品名称 1 10 书报、刊物、教育专用**片、幻灯片、原版录音带、录像带、金、银及其制品、计算机,摄录一体机,数字照相机等信息技术产品、照相机、食品、饮料、本表税号2、3、4税号及备注不包含的其他商品 2 20 纺织品及其制成品、电视摄像机及其他电器用具、自行车、手表、钟表(含配件、附件) 3 30 高尔夫球及球具、高档手表 4 50 烟、酒、化妆品 注:斜体部分为本次《进境物品税调整方案》涉及调整项目。 特此通知。 院关税税则委员会 二〇一一年一月二十四日

个人邮递物品进口税率表 税率10%:书报、刊物、教育专用**片、幻灯片、原版录音带、金银、饰品、饮料等 税率20%:纺织品及其制成品、摄像及摄录机、数码相机及其他电器、照相机、自行车、手表、钟表 税率30%:高尔夫球及球具、高档手表 税率50%:烟、酒、化妆品 新的邮寄关税制度令海外代购的成本大幅提高。以化妆品为例,成本上涨幅度普遍超过40%。而备受年轻妈妈们欢迎的奶粉代购,也遭遇了10%的涨价。 按照化妆品50%的进口税率计算,一瓶雅诗兰黛弹性紧实活颜柔肤霜,美国专柜售价75美元,按现行美元汇率6.7916计算,折合人民币为509元,进口税额为254元。 按照旧的税费规定,属于免征范围,如按照新的规定,则需要交纳204元的进口税。计算下来,该产品成本价为713元,而其在国内专柜售价为780元。很明显,关税调整后,代购的优势已荡然无存。 而奶粉方面,记者发现原本238元一桶的海外奶粉,目前普遍涨到了260元。商家告诉记者,由于中国关税的调整,最近海外奶粉全线涨价,基本涨幅是10%。</p>

海关进口税率表2022年完整版

法律分析:根据跨境电子商务零售进口税收政策,个人单笔交易限值人民币5000元,个人年度交易限值人民币26000元。在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%;进口环节增值税、消费税按法定应纳税额的70%征收。计算规则如下:税费 = 购买单价 × 件数 × 跨境电商综合税率。跨境电商综合税率 =(消费税率 + 增值税率)/(1 - 消费税率)× 70%

法律依据:《中华人民共和国海关法》 第五十五条 进出口货物的完税价格,由海关以该货物的成交价格为基础审查确定。成交价格不能确定时,完税价格由海关依法估定。

进口货物的完税价格包括货物的货价、货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费;出口货物的完税价格包括货物的货价、货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费,但是其中包含的出口关税税额,应当予以扣除。

进出境物品的完税价格,由海关依法确定。

进口商品关税税率表一览

《院关税税则委员会关于2022年关税调整方案的通知》,详情如下:

院关税税则委员会关于2022年关税调整方案的通知税委会〔2021〕18号 海关总署:

为完整、准确、全面贯彻新发展理念,支持构建新发展格局,继续推动高质量发展,根据《中华人民共和国进出口关税条例》的相关规定,自2022年1月1日起,对部分商品的进出口关税进行调整,现将《2022年关税调整方案》印送你署,具体内容见附件。 院关税税则委员会 2021年12月13日2022 年关税调整方案

一、进口关税税率根据《中华人民共和国进出口关税条例》、《商品名称及编码协调制度》2022 年转版、多双边经贸协定以及我国产业发展情况,调整以下税率:

(一)最惠国税率。

1.根据税则转版和税目调整情况,相应调整最惠国税率及普通税率(见附表1、8)。2.自2022年7月1日起,对《中华人民共和国加入世界贸易组织关税减让表修正案》附表所列信息技术产品最惠国税率实施第七步降税(见附表2)。3.对954项商品(不含关税配额商品)实施进口暂定税率;自2022年7月1日起,取消7项信息技术协定扩围产品进口暂定税率(见附表3)。4.对原产于塞舌尔共和国、圣多美和普林西比民主共和国的进口货物适用最惠国税率。(二)关税配额税率。

继续对小麦、玉米、稻谷和大米、糖、羊毛、毛条、棉花、化肥等8类商品实施关税配额管理,税率不变。其中,对尿素、复合肥、磷酸氢铵3种化肥的配额税率继续实施进口暂定税率,税率不变。继续对配额外进口的一定数量棉花实施滑准税,税率不变(见附表4)。(三)协定税率。

1.根据我国与有关国家或地区已签署并生效的自贸协定和优惠贸易安排,对17个协定项下、原产于28个国家或地区的部分进口货物实施协定税率: 一是中国与新西兰、秘鲁、哥斯达黎加、瑞士、冰岛、韩国、澳大利亚、巴基斯坦、格鲁吉亚、毛里求斯自贸协定进一步降税;中国—瑞士自贸协定按照有关规定自2022年7月1日起针对部分信息技术协定扩围产品降低协定税率。 二是中国与东盟、智利、新加坡自贸协定,以及内地与香港、澳门《关于建立更紧密经贸关系的安排》(CEPA)和《海峡两岸经济合作框架协议》(ECFA)已完成降税,继续实施协定税率。 三是亚太贸易协定继续实施,自2022年7月1日起针对部分信息技术协定扩围产品降低协定税率(见附表5)。 2.根据《区域全面经济伙伴关系协定》(RCEP),对原产于日本、新西兰、澳大利亚、文莱、柬埔寨、老挝、新加坡、泰国、越南等9个已生效缔约方的部分进口货物实施协定第一年税率(见附表5);后续生效缔约方实施时间由院关税税则委员会另行公布。按照协定“关税差异”等条款规定,根据进口货物的RCEP原产国来适用我国在RCEP项下对其他已生效缔约方相应的协定税率。同时允许进口商申请适用我国在RCEP项下对其他已生效缔约方的最高协定税率;或者在进口商能够提供有关证明的情况下,允许其申请适用我国对与该货物生产相关的其他已生效缔约方的最高协定税率。 3.根据《中华人民共和国和柬埔寨王国自由贸易协定》,对原产于柬埔寨的部分进口货物实施协定第一年税率(见附表5)。 4.当最惠国税率低于或等于协定税率时,协定有规定的,按相关协定的规定执行;协定无规定的,二者从低适用。(四)特惠税率。

对与我建交并完成换文手续的安哥拉共和国等44个最不发达国家实施特惠税率(见附表6)。二、出口关税税率

继续对铬铁等106项商品实施出口关税,提高黄磷以外的其他磷和粗铜等2项商品的出口关税(见附表7)。三、税则税目

我国进出口税则税目随《商品名称及编码协调制度》2022 年转版同步调整,并根据国内需要,对部分税则税目、注释进行调整(见附表1、8~9)。调整后,2022年税则税目数共计8930个。四、实施时间

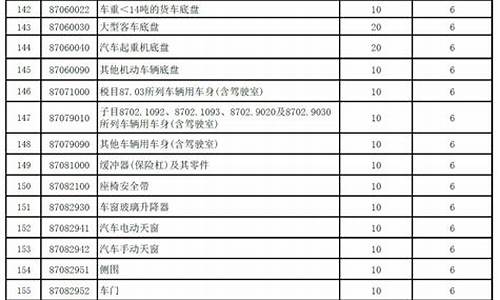

以上方案,除另有规定外,自2022年1月1日起实施。附表税则转版对应表文档1下载:// 文档2下载://

部分信息技术产品最惠国税率表:// 进口商品暂定税率表:// 关税配额商品税目税率表://

年自贸协定和优惠贸易安排实施税率表:// 、%税目产品特惠税率表:// 出口商品税率表:// 进出口税则税目调整表:// 进出口税则本国子目注释调整表://进口关税是一个国家的海关对进口货物和物品征收的关税。各国已不使用过境关税,出口税也很少使用。通常所称的关税主要指进口关税。

全关通进口商品关税税率表一览表

根据现行规定:

一、进境居民旅客携带在境外获取的个人自用进境物品,总值在5000元人民币以内(含5000元)的,海关予以免税放行,单一品种限自用、合理数量;进境居民旅客携带超出5000元人民币的个人自用进境物品,经海关审核确属自用的,海关仅对超出部分的个人自用进境物品征税,对不可分割的单件物品,全额征税。

二、关于自用合理数量问题,?自用? 指旅客本人自用、馈赠亲友而非为出售或出租。?合理数量?指海关根据旅客旅行目的和居留时间所规定的正常数量。

三、携带旅途自用且需复带出境的物品,请在进境时向海关申报,填写并保留《申报单》,出境时向海关递交原进境《申报单》,所携物品予以免税。在实际办理海关通关手续时,应以口岸海关的解释和审核为准。

编辑推荐>>2018初级会计金牌vip班 全网最高性价比 96%通过率!

更多内容请点击:会计行业百科知识大全