您现在的位置是: 首页 > 购车建议 购车建议

长安汽车自主品牌占比_长安连续7年自主品牌销售第一,位列全球第几

tamoadmin 2024-06-16 人已围观

简介1.2019车企销量榜:58家销量下滑,自主占了75%2.一汽/上汽/东风/长安/广汽/北汽 6大国有车企2019年销量对比 都难尽管疫情尚未完成散去,但却无碍“金九银十”的如期而至。中汽协统计数据显示,今年9月,车市产销两旺,创下年内新高。其中,9月汽车销量达256.5万辆,环比增长17.4%,同比增长12.8%。截至9月,今年汽车销量已连续六个月呈现增长,连续五个月增速超10%。那么,在“金九

1.2019车企销量榜:58家销量下滑,自主占了75%

2.一汽/上汽/东风/长安/广汽/北汽 6大国有车企2019年销量对比 都难

尽管疫情尚未完成散去,但却无碍“金九银十”的如期而至。中汽协统计数据显示,今年9月,车市产销两旺,创下年内新高。其中,9月汽车销量达256.5万辆,环比增长17.4%,同比增长12.8%。截至9月,今年汽车销量已连续六个月呈现增长,连续五个月增速超10%。

那么,在“金九”的助力下,各大车企前三季度的销量目标完成率如何?通过对目前已公开前三季度销量数据的车企进行梳理,盖世汽车发现:2020年1-9月,销量目标完成率超过七成的企业有两家,分别是江淮汽车和长安汽车,其中,江淮汽车完成率最高,达到74%;上汽集团、广汽集团、吉利汽车、长城汽车等大部分企业的目标完成率均在六成之上;比亚迪和奇瑞汽车完成率较低,分别为51.7%、47.1%。

江淮、长安完成率超过70%,完成年度销量目标问题不大

统计数据显示,截至今年9月底,年销量目标完成率在70%以上的企业仅江淮汽车和长安汽车两家,其中,江淮汽车前三季度完成率为74%,成为纳入此次统计范畴中完成率最高的车企。

得益于商用车板块的稳健表现以及乘用车板块的持续回暖,今年9月,江淮汽车销售新车4.5万辆,同比增长41.4%;1-9月累计销量33.3万辆,同比增长3.7%,累计同比实现转正。值得一提的是,9月26日,在北京车展中,江淮汽车发布了全新乘用车品牌思皓——该品牌与江淮大众旗下新能源汽车品牌思皓共标,首款车型思皓X8已同步上市。有专家指出,此次江淮乘用车品牌思皓和江淮大众共标,标志着江淮与大众的深度融合,未来二者有望实现全线共标,届时将提升江淮乘用车产品的品牌力和单车利润率。

另一家完成率超过70%的企业是长安汽车。数据显示,2020年9月,长安汽车销量为20.55万辆,同比增长28.7%,1-9月累计销量为137.09万辆,同比增长12%,跑赢行业18.9个百分点。相较于全年191万辆的销量目标,长安汽车已经完成了71.7%。

从销量构成来看,长安自主板块及两大合资品牌(长安福特和长安马自达)今年均有不错表现,其中长安自主销量占比超过70%以上,成为集团销量的绝对主力。接下来,随着“PLUS”矩阵、“蓝鲸家族”、UNI序列等产品体系的持续完善,长安汽车销量有望迎来进一步增长,若无意外,其大概率能顺利完成全年销量目标。

半数以上企业完成率超过60%,需把握四季度冲刺时机

另外,江铃汽车、长城汽车、广汽集团、吉利汽车、上汽集团、东风汽车集团前三季的完成率均在60%之上。有分析指出,车企若想完成年销目标,前三季度的目标完成率需达到70%以上。因此,在2020年剩下的最后三个月中,这些刚过“及格线”的车企们要想达成年度销量目标,还需把握好最后的冲刺机会。

2020年江铃汽车定下实现33万年销的目标,目前其1-9月累计销量为22.1万辆,完成年目标67%。从销量构成来看,商用车板块是江铃汽车销量的绝对主力,今年前三季度,福特商用车、JMC品牌卡车、JMC品牌皮卡、JMC品牌轻型客车以及江铃重卡,五类产品的累计销量为19万辆,占到了江铃汽车总销量的86%;相比之下,其乘用车板块则显得较为落寞,驭胜品牌SUV前三季度销量仅1223辆。在乘用车板块失速的情境下,江铃汽车若想在今年四季度冲刺全年销量目标,势必需要商用车板块的更多助益。

面对年初突发疫情带来的挑战,长城汽车将2020年全年销量目标下调至102万辆。今年9月,长城汽车实现新车销售11.8万辆,同比增长17.79%,1-9月累计实现销量68.1万辆,目标完成率为66.8%。在2020年最后三个月中,长城汽车还需实现33.9万辆,即月均11.3万辆的成绩方可完成全年销量目标,这就需要其继续保持金九月的销量态势。

与长城汽车一样,受疫情爆发影响,广汽集团将今年汽车销量预期目标由原来增长8%降至增长3%左右,下调后的销量目标为212万辆。今年9月,广汽集团销售汽车21.8万辆,同比增长15.59%;1-9月累计销售汽车140.72万辆,同比下降6.69%,完成其全年销量目标的66.38%。当下,除广汽菲克、广汽三菱销量表现不尽如人意外,广汽集团旗下广汽丰田、广汽本田以及广汽乘用车均处于增长态势,若这三大主力能继续,广汽集团完成全年销量目标也不是没有可能。

今年8月,吉利汽车将其全年销量目标从141万辆下调6%至132万辆。今年9月,吉利汽车销量为12.64万辆,同比增长11%;1-9月累计销量87.55万辆,同比下降9%,完成调整后年度销量目标的66.3%。在接下来的三个月里,吉利汽车要想完成年目标,月均销量应在15万辆之上。

2020年1-9月,上汽集团累计销量361.3万辆,同比下滑18.1%,完成其600万辆年销量目标的60.2%。2019年上汽集团全年累计销量为623.8万辆,倘若上汽集团要在2020年实现全年销量正增长,那其要在接下来不到三个月的时间里实现至少262.5万辆新车销售,照上汽集团的目前发展情况来看,显然有些困难。今年9月,上汽集团单月整车销售60.23万辆,同比增长9.5%。

比亚迪、奇瑞完成率较低,完成年度销量目标几无可能

受新能源汽车销量大幅下滑影响,2020年1-9月,比亚迪累计销量为26.9万辆,同比下滑19.9%,参照其2019年52万辆的销量目标,比亚迪今年前三季度的销量完成率为51.7%。

新时代证券研究员开文明表示,受疫情影响,比亚迪新车型集中在下半年发布,既有全新车型,如汉、宋Plus,也有改款车型,如唐、e2、e3等。此外,元已登上公告目录,有望在今年四季度上市,这些车型的销量占比亚迪纯电动车的一半份额,新车型的密集上市将极大推动该车企新能源车销量向上。尽管如此,在2020年最后三个月内,比亚迪要完成剩余25.1万辆销量目标,难度不可谓不大。

今年5月,奇瑞汽车集团将全年销量目标从年初的100万辆调低至90万辆。尽管如此,奇瑞汽车前三季度销量目标完成率仍不尽如人意。2020年1-9月,奇瑞汽车累计销量42.4万辆,目标完成率为47.1%。在最后三个月里,奇瑞汽车想要实现翻盘,几无可能。?

小结:在“金九”产销两旺的大环境下,大部分车企9月新车销量都取得了较大增长,由此也带动其前三季度的增量。盖世汽车研究院资深分析指出,随着国内经济强复苏,消费者的消费信心将大幅回升,同时,为了弥补上半年疫情带来的损失,车企下半年会加大营销力度,四季度国内车市仍将保持三季度的高昂热情。

参照前三季的销量完成率来看,江淮、长安完成全年销量目标将成大概率事件,江铃汽车、长城汽车、广汽集团、吉利汽车等完成率超过六成的企业,把握好四季度最后的时机冲刺一把,也有较大希望完成全年销量目标。而完成率不足50%的企业,想要完成年度销量目标几无可能,毕竟距离2020年结束,仅有不到3个月的时间。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

2019车企销量榜:58家销量下滑,自主占了75%

2017年,时任长安汽车总裁的朱华荣提出了长安汽车"第三次创业"的"香格里拉"计划,当时气定神足宣布2020年、2025年发展目标:

---2020年,目标销量400万辆,市占率12.7%。其中自主品牌246销量万辆,新能源车销量35万辆;

---2025年,目标销量600万辆,市占率15.7%。其中自主品牌销量350万辆,新能源车销量116万辆。

当年吹下的牛逼,现在兑现了吗?

时隔五年,当初的长安汽车总裁朱华荣成为了长安汽车集团董事长,而2020年400万辆的销售目标,则被调整为"力争实现超过191万辆",实际情况更加不堪,1-6月累计销量为830992辆,仅为全年销售目标的43.5%。

看来当年吹下的牛逼已经破产!要完成191万辆目标,也不会容易。

举步维艰的"品牌向上"

"品牌向上"是所有汽车自主品牌不断努力想要突破的瓶颈。近几年,我们在汽车行业欣慰的看到,长城汽车的高端品牌"WEY",吉利汽车的高端品牌"领克",一汽汽车的"红旗"品牌,而代表长安汽车"品牌向上"的品牌没有出现。当然可能每个企业的战略不同,长安汽车不会像前两者一样推出高端子品牌,但可以代表长安汽车最高端的车型它们的表现又如何呢?

在轿车层面,锐程CC是现在长安汽车定价最高的轿车车型,"品牌向上"它责无旁贷。我们从起销售数据来看,1-6月销量为8342台,平均每月1390台,虽然改了名字销量依然没有改变。最新将要推出的"蓝鲸版"锐程CC,其定价还是处在10万级别,完全没有一丝"品牌向上"的迹象,反而与销量最好的逸动车型争夺市场蛋糕。作为长安汽车掌舵人的朱华荣董事长的在此上的决策,让人匪夷所思。

(数据来源:车主之家网站)

在SUV层面,CS95是长安汽车SUV车型中唯一突破20万元关卡的车型,它更具"品牌向上"的代表性,但可怜的市场销量,可以用惨败来形容,1-6月销量仅为2918台,从18年4开始,单月没有突破过千台大关。"品牌向上"的先头部队毫无战斗力,被同级竞争对手拉开了几个层次。

(数据来源:车主之家网站)

6月21日上市的UNI-T车型,其市场表现强劲,当月销售达到7414台。虽然它是长安汽车所谓的高端产品车型,在价格上与经济型车型毫无区隔。而且它和锐程CC出了一样的问题,与CS75?PLUS的售价可以说完全重合,UNI-T要代表长安汽车的"品牌向上"的有点差强人意。

"品牌向上"不应该只是停留在口头上,是需要相应产品落地,同时还要让消费者认可。这点上前长安汽车负责人徐留平,用短短3年不到的时间,在一汽红旗给我们作出了榜样和标准。作为长安汽车现任董事长的朱华荣,长安汽车的向上之路留给你的时间已经不多了,毕竟它已经走了五年的光阴。

新能源汽车:"说的比做的好"

"香格里拉"计划还有一个关键词就是"新能源化",计划指出在2020年前,打造三大新能源车专用平台;2025年前,累计推出21款纯电动车型和12款插电混动车型;到2025年,牵头投资1000亿元,用于打造新能源汽车全产业链,并将停售传统燃油汽车。

显然,在新能源上朱华荣带领的长安汽车并没有达到预定的目标。

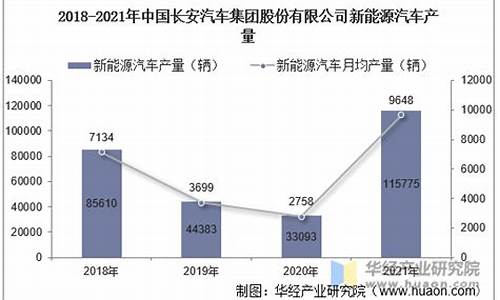

我们来看一下,长安汽车现有7款新能源车型,均为"油改电",而且主要集中在中低端区域。在终端市场的表现差强人意,1-6月总体销量为3090台,其销量主要来源于逸动新能源车型,占总销量的95%。

针对在2020年前完成三大新能源车专属平台的打造,至今只公布了内部代号分别为EPA0、EPA1、EPA2及其相对应的开发车型。正在开展环青海湖试驾活动的长安逸动E-Life,也是基于长安逸动PLUS车型打造,又是一款名副其实的"油改电"车型。CS15?E-Pro、奔奔E-Star等最新上市的新能源车型,也基于燃油车型打造。希望在朱华荣董事长上任后,能给消费者带来纯电平台的新能源汽车,兑现"自己吹下的牛逼"。

虽然推出的新能源产品不尽如人意,但我们也要看到长安汽车在新能源上做出的努力,为了加速新能源计划的推进,针对长安汽车全资子公司新能源科技公司进行混改,在2019年12月引入4家合作伙伴,而股权比例将由100%稀释到48.9546%,丧失控制权,新能源科技公司变为联营公司。

(数据来源:《长安汽车:关于全资子公司以公开挂牌方式增资扩股暨公司放弃增资扩股优先认缴出资权的公告》)

虚胖的长安汽车

1-6月长安汽车集团整体销售量突破80万台,同比增加1.2%。但其中我们可以发现自主品牌长安汽车主要以长安逸动车型和长安CS75车型为销售主力车型,其他车型表现平平,鲜有单月破万,偏科十分严重。

在7月15日,长安汽车发布2020年半年业绩预告中指出长安汽车净利润扭亏为盈。但我们发现,净利润扭亏为盈不是来至于其主营汽车业务,而是非经常性损益项目收入的突然增加。简单的说,就是出售了旗下公司的股权和持有其他公司的股票上涨,获利约为52.75亿,还有第一季度相关的政府补贴,获利约为5.7亿。如刨除这两项利润,长安汽车的汽车经营业务亏损超过同期。

(来源:《长安汽车:2020年半年度业绩预告》)

数据面上的漂亮,不代表长安汽车整体就处于一个健康有序的良性循环之中,就像一个虚胖的人看似健康,其实是经不起小毛小病的侵扰。作为一个企业,主营业务能健康持续的发展才是真本事,更何况长安汽车正处于转型向上的关键时期。

大侠车说:

长安汽车一直以来消费者给其的评价就是,性价比极高的中低端车型代表。我们也不否认最新推出的长安逸动系列、UNI-T系列深受市场热捧,但我们也清楚的看到其他车企的发展速度、品牌向上程度更加迅速,而市场是不会同情弱者,不管你付出多少努力。长安汽车要想实现到2025年的既定目标,任重道远。

2020年时间已经过半,处于"第三次创业"关键时期的长安汽车拿什么兑现2017年吹下的牛逼?再看长安汽车现在的产品定位和经营策略,掌舵人朱华荣的操作无异于是在破百的速度下,猛打方向过急弯。结果如何,我们拭目以待。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

一汽/上汽/东风/长安/广汽/北汽 6大国有车企2019年销量对比 都难

2110.69万辆,-9.2%,这是乘联会发布的2019年全年狭义乘用车批售销量的最终成绩。

是的,2018年并非是中国乘用车市场表现最差的一年,也正印证了2019年年初很多专家预测“2019年将是中国车市最糟糕的一年”这一论断。那么车市情况有多糟糕,无论是从所有车企的销量和同比表现,还是头部车企的同比走势都足以验证,比如前十强车企仅有3家出现销量增长。

从整个大盘来看,88家车企中有58家销量都是下滑的,这个比重达到65%。行业常说10万辆是一家车企能否生存的指标,如果我们考虑车市寒冬累计销量突破10万辆的车企,这个数字是33家,2018年是37家。

值得一提的是,上文提到58家销量下滑的车企中,有44家是自主品牌,比重超过75%,这也意味着,随着自主品牌在SUV市场的日渐式微,自主品牌的市场份额再度从过去三年的40%以上,滑落至38.9%,一下回归到2015年SUV市场刚刚迎来爆发的时刻。

这好比就像一场海市蜃楼,三年的时间眼看自主品牌在SUV市场起高楼,三年之后再看自主品牌SUV市场楼塌了。毫无疑问,市场没有捷径,任何投机取巧的行为在不久的将来都会让车企成倍奉还,行业在2015年自主SUV爆发时的担忧一语成谶。

头部车企集中度高涨,上汽大众压库捍卫200万

从销量排名来看,南北大众在车市寒冬中突破200万辆实属不易。其中今年排名车企第一的一汽-大众以0.5%的微增涨实现了204.61万辆销量,连续第三年进入到200万辆俱乐部,也是继2014年一汽-大众夺得乘用车企销量冠军之后的再度回归。

其实从今年年中开始,一汽-大众夺冠的心思便随着SUV组合“探岳+探歌”的强势增长而变得明显,更值得一提的是,一汽-大众也是车企前8强中,唯一一家销量正增长的企业,全年的市场份额已经高达9.7%,正在向10%的份额挺进。

痛失冠军的上汽大众终于还是守住了200万辆的门槛,最终仅仅多出1777辆。不难发现,今年是上汽集团的拐点,作为集团销量占比最重要的车企,上汽大众的表现一定程度上也影响这上汽集团的走势。从今年上汽大众销量的下滑到SUV常青树途观的败北,从帕萨特“碰撞门”的风波到年底丢失销量冠军,上汽大众的2019年并不太平。

更值得一提的是,12月份,上汽大众以23.4万辆的批发销量夺回了月度冠军,单月增幅高达37.7%。很显然,无论是23万辆还是37%的增幅,在今年的车市寒冬中都是一个极为不正常的数字,上汽大众在12月份鼓足干劲,不断向经销商压货,誓死捍卫200万辆,甚至一些经销商也表示苦不堪言。

上汽通用从2017年的200万辆一路下滑,2019年全年收至160万辆,全年下滑幅度达到18.7%,市场份额也从2018年的8.5%下滑至7.6%。伴随着上汽通用出现系统性问题,紧追上汽通用的吉利汽车在2019年拿到了136万辆的成绩单,同比下滑了9.3%。2020年吉利汽车确定了140万辆的年销目标,今年也即将有6款新产品即将推向市场,不出意外吉利将尝试赶下上汽通用进军前三强,而这个情景也在2019年的部分月份得以出现。

作为日系的代表,东风日产(不含启辰)的表现较为稳定,虽不及丰田本田那样激进,但全年以116.99万辆的成绩和1%的涨幅交卷,在整体市场下跌的大盘下也是优秀的表现。不过上汽通用五菱就没那么幸运了,由于低线消费市场受阻,主打经济廉价的五菱和宝骏品牌持续承压,2019年全年跌破100万辆,以27.8%的跌幅收于97万辆。

按理说,长城算是2019年自主品牌最大的赢家,毕竟在自主SUV市场以超15%的下滑中,长城主打SUV产品仅实现了0.4%的跌幅,全年销量达到91.14万辆,如此残酷的市场环境下,足以证明长城的抗风险能力不错,同时在竞争更为激烈的SUV市场中也足以证明长城SUV强大的品牌实力和产品实力。

经历过100万辆的辉煌,长安汽车也深知滑落80万辆销量的苦楚,2019年全年,长安汽车经过不断调整,以6.5%的降幅收于80.32万辆,排名乘用车企第八位。不过身居第九位的东风本田可是虎视眈眈,全年以11.6%的增幅80万辆的成绩,达到了有史以来的最佳成绩,也挤下北京现代,首次进入车企前十强。显然,如果2020年长安汽车继续不振,东风本田极有可能赶超一个席位。

幸运的是,广汽本田继续保持第十的位置,全年以4.2%的增幅拿下77.08万辆的销量成绩。值得一提的是,旗下的新产品皓影尚未发力,这也意味着广汽本田2020年的销量表现和合资中级SUV的竞争也将更有看点。

从前15强来看,所有车企除了名次的变化,15强还是那15强,不过15强的份额却有了明显的提升。比如两个大众,其份额都达到了9%以上,折算下来南北大众两个合资公司在中国的市场份额达到19.2%,2020年不出意外,极有可能突破20%。

另外相比去年前15强累计1.9%的增幅,今年车市情况相比而言更加糟糕,毕竟前15强的销量增幅已经从1.9%下降至-5.0%。好在整个市场都不景气,销量不断向头部集中,前15强的份额已经从2018年的71.7%提升到了75.1%,提升了3.4个百分点,头部车企集中度高涨的趋势不可阻挡。

德日瓜分半数份额,自主两极分化

纵使大众在中国市场遭遇日系的夹击,但因为SUV市场的持续推进和德系豪华车的精进,德系品牌依然在2019年风光无限。

从全年的数据来看,德系品牌共完成销量518.95万辆,同比还增长了2.2%,市场份额也从2018年同期的21.8%上涨至24.6%,甚至部分月份高达25%的市场份额。另外乘联会的零售数据也显示,德系SUV今年是细分市场增幅最高的领域,全年销量达到159.4万辆,同比增长52.8%,市场份额达到7.7%。

这也意味着德系品牌随着大众SUV和德系豪华车的持续进攻,2020年突破四分之一的市场份额将是大概率事件。当然唯一的顾虑在于上汽大众是否能够在2020年恢复生机,这也将成为德系品牌是否能够抵挡住日系强势进攻的最关键因素。

日系品牌自然不用说,过去两三年在中国市场野蛮生长之际,日系品牌表现的不徐不疾,依然凭着自己的感觉走,但当市场进入萧条期,日系品牌所呈现出来的韧劲,则爆发出巨大的能量。从各个车企来看,日产、本田、丰田都在全年实现了销量的同比正增长,整个日系全年销量收于469.39万辆,同比增长3.9%。

从份额来看,日系的市场份额从2018年同期的19.4%上涨至2019年的22.2%,上涨了2.8个百分点。别看日系目前的份额还没有达到四分之一,那是因为日系在产品布局方面还尚未完全发力,特别是在SUV领域,丰田、本田的双车战略都尚未布局完善,比如广汽本田的中级SUV皓影、广汽丰田的中级SUV威兰达,都有能力进入到主流合资SUV领域,而一汽丰田的中大型SUV车型也还未亮相,同时丰田还握有MPV产品的牌,还有新能源领域的快速推进。

足以见得,日系的力量还在持续蓄积,特别是丰田本田每家合资公司100万辆的雄心,或许在2020年甚至更后的两年里,日系三强有望尝试撬动一下德系的霸主地位。彼时,日系和德系双方的对抗,将成为未来不明朗车市中的绝佳看点。

虽然自主品牌是中国车市中比重最大的部分,但也是水分最严重的领域。特别是在SUV市场退潮之后,自主品牌更是遭遇了沉重一击。文章开头也提到,自主品牌的下滑,自主SUV要负主要责任,车市的下滑,自主品牌要负主要责任。

59家自主品牌中,销量下滑的车企达到44家,其中有一半的自主车企销量腰斩,而在销量出现增长的13家自主车企中,仅有两家年销量超过10万辆,自主品牌羸弱的态势依然延续。自主品牌全年累计销量达到820.49万辆,同比下滑15.3%,这个数字刚好也是自主SUV的同比下滑比重,这也使得自主品牌的份额从去年同期的41.7%下滑至2019年的38.9%,再度回归到了2015年SUV市场爆发之际的水平。

不过纵使自主品牌整体表现不堪,也仅仅是自主品牌和市场的重振与重组罢了,当然也不乏头部的自主品牌在市场和销量方面均有不错的拓展,比如长城汽车的市场份额从2018年的3.9%上升至4.3%,长安汽车的市场份额从2018年同期的3.7%上涨至了3.8%,另外上汽乘用车、奇瑞汽车的份额比重也分别上涨了0.2、0.6个百分点。同时头部车企的轿车和SUV产品竞争优势不断加强,分食了不少来自美系、韩系、法系等系别的市场份额。

美系品牌的份额依然保持持续的下降,份额从过去的10.6%下滑至2019年的8.8%,2019年全年美系车的销量从同期的247万辆下滑至185万辆,跌幅高达24.9%。通用、福特、Jeep,每个品牌似乎都遭遇了前所未有的困难,难道说要美系品牌在中国市场夺回话语权的,仅仅只剩特斯拉和马斯克了吗?

附:2019年全年车企销量榜

文/杜余鑫---------------------------------------------------------------------------

微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

上汽集团、东风集团、一汽集团、长安汽车集团、北汽集团、广汽集团6家老牌国有车企是国内车企当中的巨无霸,销量体量均超百万级,营业额普遍在2千亿以上,占据了中国汽车市场主要份额。

6大2019年销量表现

备注:数据大多源自各车企官方数据,部分源自乘联会和中汽协,仅供参考。

总体销量上,上汽仍然一骑绝尘,是唯一一家超600万的车企。东风和一汽处于一个档次,东风虽然持续下跌,但仍以360.9万超出一汽集团14万的优势,守住第二,一汽集团仍旧屈居第3.

北汽和广汽销量体量差不多,都是200万出头;长安2019年虽说跌幅收窄,但下跌幅度仍达15%,近5/6年来,首次低于200万,仅以176万继续位居第六。

同比变化?仅一汽正增长

除了一汽集团凭借一汽大众、一汽丰田的稳健表现,加上红旗和奔腾品牌的高速增长,而取得同比1.3%的微增长外。其他5家均未能抗住市场的低迷态势,均同比出现下跌;其中向来的优等生上汽集团跌幅高达11.54%,下跌了超80万辆,跌出了超过一个奇瑞集团的体量。

东风、北汽、广汽跌幅都在5%上下,算是跑赢大市。而长安仍然未能扭转下滑态势,跌幅超15%。

三年变化:从2017年到2019年,总量上,只有一汽和广汽实现小幅增长,并且只有一汽持续增长。东风、北汽、长安则处于持续下滑态势,跌跌不休。

占有率变化

近3年,6家合计市场份额徘徊在75%左右,2019年占据75.25%市场份额。而包括吉利、长城、奇瑞、比亚迪等我们耳熟能详品牌在内的剩下几十家车企瓜分剩下的25%。

低迷下跌态势下,很多厂商首要的是保住销量基盘,保住市场份额。某种程度上说,市场份额比销量绝对值更重要。2019年汽车整体市场下滑8.2%,若车企销量下滑超出该数值,则意味着市场份额下跌;若是销量跌幅低于市场整体跌幅,那么恭喜,你跑赢大市了,市场份额上升了。

2019年占有率变化上,上汽和长安未能跑赢大市,市场份额下跌。上汽体量大,份额跌的也多,少了0.91个点;长安虽然销量跌幅更大,但是体量相对小,市场份额跌幅反而比上汽少,下跌了0.56个点。

剩下4家,均跑赢大市,市场份额都有所增长。其中销量上升的一汽增幅达1.27个点,表现优异。

如果从2017-2019三年的市占率变化来看,那仅有长安和东风是下跌的,长安3年跌幅高达2.95个点,相当于丢失了其自身3成的市场份额。东风微跌0.27个点,还算稳健。一汽市占率提升最多,提升了1.87个点,相当于增加了其自身16%的份额。

上汽集团?全线下跌?通用系拖后腿

上汽集团旗下上汽大众和上汽乘用车表现较为稳健,虽说同比下跌,但跌幅较小,跑赢大市。真正拖后腿的是通用系,上汽通用大跌18.78%,上汽通用五菱更是大跌27.8%。

上汽集团2019年比较亮眼的成绩是新能源和出口成绩。相较国内颓势,其海外成绩喜人,销售整车35万辆,同比增长26%;上汽集团2019年海外出口量,在中国车企海外总销量中的占比高达33%。新能源车销量超过18万辆,同比增长30%?,表现不错。另外上汽大通整体销量15.3万(其中乘用车约6万台),同比增长21.4%,表现上佳。

一汽集团?大众丰田给力?奔腾红旗表现抢眼

一汽集团旗下,除了边缘化的天津一汽和一汽吉林外,其他主流子公司中,也就一汽马自达不给力,下跌了16%;其他的奔腾、红旗、大众、丰田,均同比实现正增长。特别值得肯定的是,自主品牌表现抢眼。奔腾年销超12万,增幅达33.4%;中国汽车品牌当中的茅台--红旗品牌首次突破10万年销量,同比增幅高达200%,可喜可贺。

东风集团?日产稳健?本田亮眼?神龙及自主系大跌

东风这三年一直处于持续阴跌状态,主要源于旗下神龙汽车、东风悦达起亚和自主品牌表现不佳。神龙汽车已经比高峰期跌去了8成以上销量,而且短期内还看不到回暖的希望。东风悦达企业持续低迷,大跌23.33%,风光不在。原先风光无限的风行、风光也表现不佳,未能跑赢大市。东风雷诺没啥好说的,一直没啥存在感。

好在旗下日系比较给力,日产年销117万,极为稳健;本田逆势大涨13.2%,相当亮眼。出口方面,全年出口8.6万辆,同比增长15.9%,快于行业18个百分点,销量排名首次进入行业前三。

北汽集团?北京奔驰表现上佳?自主系和北京现代大跌

北汽近3年也是处于持续下滑状态,主要还是自主品牌和北京现代表现不佳。几大主要子公司中,除了奔驰坚挺,大涨13%外,其他主要品牌全数大跌。

长安汽车?自主跌幅缩窄?福特持续大跌

长安汽车的自主品牌是6大国企当中最争气的,曾是多年的中国自主品牌老大,不过近3年面临困境。2018年,长安自主品牌销量85.9万,下跌19.1%。而2019年,随着长安CS75?PLUS、欧尚X7等车型的推出,长安跌幅缩窄,近几个月更是有所回暖。2019年,长安自主品牌销量超80万,跌幅缩窄至6.5%。

合资方面更惨,长安福特继2018年暴跌6成后,2019年继续腰斩,至18.4万;不过从长安福特近几个月的销量来看,跌幅有所缩窄,有企稳迹象。长安马自达继2018年下跌13.4%后,跌幅扩大至19.7%,销量跌至13.36万;铃木和PSA没啥可说的了。

广汽集团?广汽丰田、本田表现优异?传祺大跌

广汽集团在2018年增幅达7.34%,当时是6大当中表现最好的。但2019年由于自主品牌和广汽三菱、广汽菲克的大跌,未能保住增长势头,整体下跌3.99%。广汽乘用车前些年持续高增长,异军突起。2019年跌幅扩大,销量38.46万。

旗下广丰持续高增长,2019年大涨17.6%,达68.2万。广本稳健,增幅4%.广汽三菱在2018年表现非常好,增幅达22.69%;不过2019年未能延续增长势头,同比下跌7.74%。广汽菲克持续低迷,继2018年大跌38.99%后,2019年继续大跌超4成。

2019年,对各家车企来说,一个“难”字,不足以表达个中艰辛。而2020年,面对疫情带来的冲击,市场环境或将更加艰难。但风雨过后有彩虹,云开终将见明月,祝福中国汽车,中国汽车人加油,中国加油!

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。